HLB생명과학이 1300억원대 유상증자를 그대로 진행한다고 밝힘. 유상증자가 주가에 미치는 영향이 큼. 게다가 현재 주가도 엄청나게 떨어졌기 때문에 유상증자로 모집할 수 있는 금액도 적어져버림. 이 상황에서 HLB생명과학이 유상증자를 진행하는 이유는 뭘까? 💊돈 잃기 싫으면 이 글 반드시 정독할 것. 내 돈 아니지만 잘 썼음.

HLB생명과학 유상증자는 시작부터 문제.

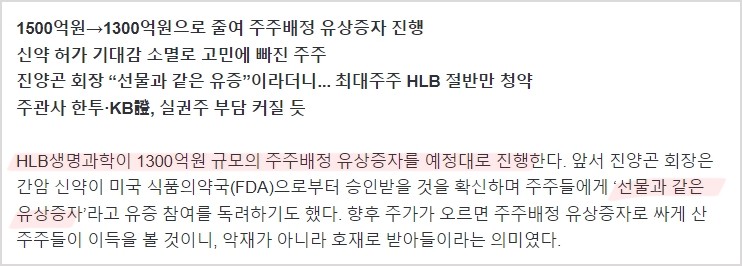

HLB신약 FDA결과가 나오기 전까지 진양곤 회장은 HLB생명과학의 유상증자는 축복이라고 자축할 만큼 좋은 유상증자라고 자평했음. 사실 공시를 제대로 본 사람은 이 유상증자가 개똥만도 못한 유상증자라는 것을 알고 있었을 테지만 아무것도 모르는 개미들을 꼬시기 위해 진양곤이가 말장난을 한 것임.

✅이게 왜 말장난이냐하면, HLB생명과학의 유상증자는 애초에 사용 목적부터가 글러쳐먹었기 때문임.

HLB생명과학 유상증자의 자금 사용목적을 보면 채무상환자금과 운영자금이 대부분이고 투자에 사용되는 시설자금은 60억원 정도로 유상증자로 모집되는 금액 중 극히 일부분임. 즉, 이게 뭐냐? 투자자들 돈 가지고 회사 빚 갚고 임원을 연봉 주는데 쓰겠다는 것.

신약 FDA통과 결과를 떠나서 HLB생명과학 유상증자는 시작부터 나쁜 유상증자였음. 물론 결과적으로 신약이 통과되고 주가가 뻥튀기 되었다면 좋은 유상증자가 되었겠지만 이건 유상증자와는 무관하게 주가가 올라서 좋은거지 유상증자가 좋은건 아님. 유상증자 받을 돈으로 주식 더 샀어도 되는 일이었으니까. 이 신약 통과도 무산된 마당에 어떻게 하면 좋을까?

🔽🔽FDA지적사항이 노답인 이유🔽🔽

유상증자 금액이 큰 문제

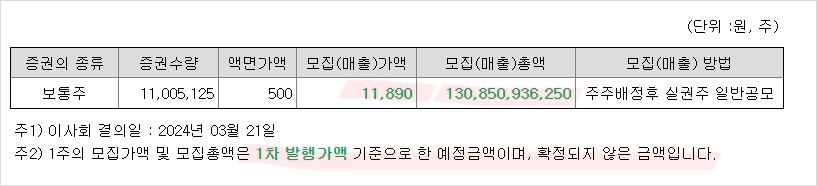

이번 유상증자 금액은 1차 확정가액임으로 최종 확정액이 아님. 즉, 유상증자 가격이 정해지지 않았다는 뜻임. 이게 뭔 개방구같은 소리냐고? 정리하자면 아래 표와 같음

| 원래 하려던 유상증자 금액 | 1500억원 |

| 1차 확정가액 | 1300억원 |

| 최종 확정가액 | ?? |

원래 하려던 유상증자 모집 금액이 1500억원이었는데 1차 확정가액 때 유상증자액이 낮아져서 1300억원이 되어버림. 그런데 지금 FDA신약통과가 개똥이 되면서 주가가 2연속 하한가를 맞음. 최종확정가액은 얼마가 될까? 아마 1000억원이 안 될거라고 봄.

HLB생명과학 입장에서는 1300억이 모이겠지! 라고 생각하고 짜둔 계획이 전부 물거품되고 다 재수정해야 한다는 뜻임. 특히 채무상환자금과 운영자금 충당이 어려울 수 있음. 이렇게 유상증자 계획마저 똥이 되어버리면 주가는 더 떨어지게 될 것이고 기존주주들은 더 고통받을 수밖에 없음.

실권주가 제일 큰 문제

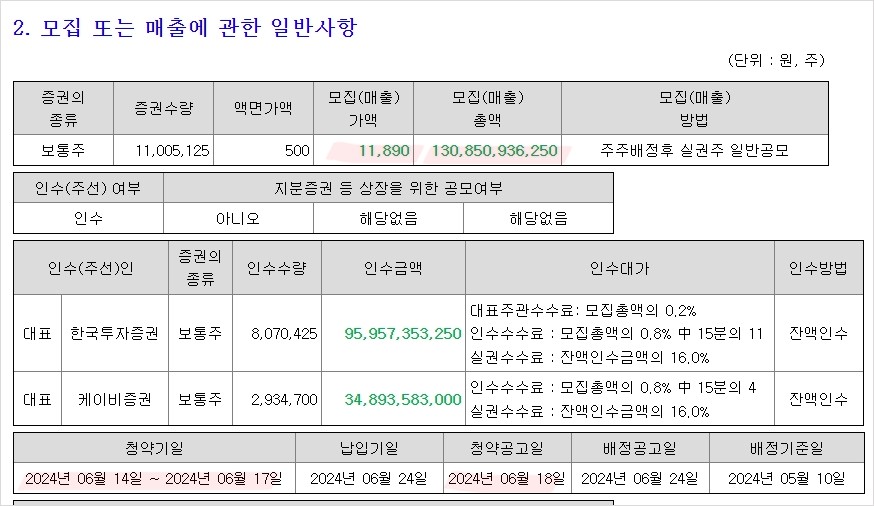

나도 아는 사실들을 기존주주들이 모를까? 모를리가 없음. 본인들 돈이 달린 문제니까. 따라서 유상증자 청약률이 매우 저조할 수 있고 저조하면 실권주가 생기는데 이 실권주는 유상증자 주관사인 KB증권과 한국투자증권이 나눠서 받아먹게 됨.

인수수량은 한국투자증권이 약 800만주, KB증권이 약 300만주임. 얘네들이 개똥멍청이라서 실권주를 받는걸까? 과연 그럴까? 증권사들은 똥멍청이가 아님. 개미들 후려치는 세력이지.

2024년 5월 24일 올라온 HLB생명과학의 투자설명서를 보면 답이 나와 있음.

🔽 HLB생명과학 투자설명서 보러가기 🔽

✅ 저 위의 내용을 요약하자면 아래와 같음.✅

- 대표주관회사가 유상증자 실권주를 받으면 수익실현을 할 가능성이 높고 장내매도를 때릴거다. 주가는 폭락할 가능성이 있다.

- 대표주관회사가 최종 실권주를 인수할 경우 HLB는 증권사에게 실권주 인수 금액의 16%의 추가수수료를 지급하게 된다!!

- 결국, 증권사들은 실권주를 유상증자 가격보다 16%할인된 가격에 매수하는 것과 같으니 실권주를 받자마자 매도하면 최대 16% 수익이 나는 셈이다. 즉, 바로 매도할 가능성 99%라는 뜻

이해가 되시나요? 증권사들이 똥멍청이라서 실권주를 받는게 아니라 실권주를 받자마자 바로 매도해도 최대 16%가 이익이기 때문에 실권주를 받는거라는 것임.

✅ 만약 실권주를 받은 증권사들이 유상증자 실권주 물량 최대 1100만주를 최대 시장에 던져버린다면? 주가는 개떡락이지 뭘.

마무리하며

마치 신약이 FDA만 통과하면 모든게 만사가OK라고 생각하고 주주들에게 설명한 진양곤 회장은 이 모든 사실을 알고 있었을 것임. 신약 통과의 리스크도 알고 있었을거고 유상증자 리스크도 알고 있었을거고. 당하는건 아무것도 모르고 경영진을 믿은 주주들 뿐.

주식 세상에서 믿을 놈 하나 없다는건 반드시 알아야 함. 아래 글은 HLB주가하락이유와 FDA지적사항을 정리한 글임. 마찬가지로 잘 써놨으니 봐서 나쁠건 없음. 끝.

HLB주가 하락 이유와 전망, FDA지적사항과 유상증자가 중요한 이유

최근 HLB가 하한가를 맞은데 이어 HLB그룹사 전체의 주가가 하락세를 이어가고 있습니다. HLB주가 하락 이유는 무엇이며 왜 하락했는지? FDA지적사항은 무엇이길래 해소가 안 되는 건지 확인해볼게

somethingfriend.tistory.com

'일상다반사 > 돈이 중요해' 카테고리의 다른 글

| 6월 공모주 이노스페이스 기업분석, 실적 전망 정리해봄. (2) | 2024.05.28 |

|---|---|

| 2024년 6월 공모주 청약 일정 및 공모가 총 정리(feat. 그리드위즈, 이노스페이스,라메디텍,이노그리드 등) (1) | 2024.05.28 |

| 리튬가격하락이 24년 2분기에도 이어지는 이유(feat 에코프로비엠, 포스코퓨처엠 주가하락이유) (1) | 2024.05.26 |

| 에코프로비엠 주가 전망, 실적 적자전환으로 미래 불투명 앞으로의 전망은? (0) | 2024.05.26 |

| HLB주가 하락 이유와 전망, FDA지적사항 유상증자가 중요한 이유 (1) | 2024.05.25 |

| 최근 스타벅스 주가 하락 이유, 중국향 매출 감소 원인, 장기적으로 이어질 듯 (1) | 2024.05.25 |

| 라니냐 관련주, 밀 대두유 가격 폭등 수혜주는 뭘까?(feat. 한일사료 주가, TIGER농산물선물 주가) (1) | 2024.05.25 |

| 엔비디아 액면분할 후 다우지수 편입 가능성 분석. 다우지수 편입 조건은? (1) | 2024.05.25 |