삼성전자가 엔비디아에 HBM메모리 납품 실패를 하고 있다는 소식이 들여오는 가운데 엔비디아의 젠슨황은 실패가 아니라고 발표했습니다. 그러나 시장은 이런 말을 믿지 않고 삼성전자의 주가는 지지부진한 상황이죠. 삼성전자의 주가는 어떻게 될지, HBM개발은 왜 더딘지 알아보겠습니다. 💊 본 글은 직접 작성한 글입니다. 보던 말던 내 돈 아님.

삼성전자 엔비디아 납품 실패

엔비디아의 젠슨황은 삼성전자가 HBM납품에 실패한 것은 아니며 아직 테스트중이다 라고 밝혔지만 사실상 실패라고 보는게 맞습니다. 왜냐하면 메모리라는 것은 한 번 뻑나면 돌이킬 수 없는 손해를 불러오기 때문에 안정적인 공급처가 있다면 그 공급처를 바꾸지 않거든요.

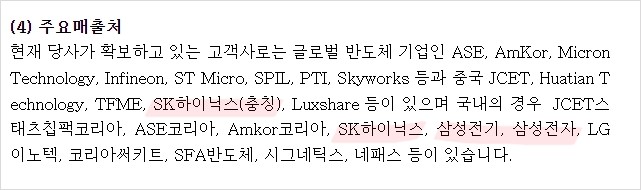

현재 엔비디아의 공급처는 SK하이닉스고 삼성전자는 후발주자가 될 수밖에 없습니다. 같은 메모리를 납품하더라도 엔비디아는 SK하이닉스에게 더 많은 물량을 주문할 수밖에 없죠. 이미 안정성을 입증한거니까요.

AMD가 이번해 말에 AI칩을 새로 발표한다는데 엔비디아의 H200에 들어가는 메모리보다 약 2배 많은 HBM메모리가 들어간다고 합니다. 삼성전자는 이 AMD를 노릴 수밖에 없는데 AMD도 이미 안정적인 납품을 하는 SK하이닉스에게 먼저 손을 내밀겠죠. 사실상 삼성전자의 HBM메모리는 실패했다고 볼 수밖에 없습니다. 경쟁자한테 지고 있으면 실패한거죠.

✅ 결과는 주가가 말해줍니다. 주가를 볼까요?

인공지능이 태동하는 2020년부터 지금까지 삼성전자는 약 1.5~1.8배, SK하이닉스는 2~2.5배, 한미반도체는 말할 필요가 없습니다. 모두 HBM메모리에서 나온 결과값입니다.

여기서 한미반도체가 등장합니다. 메모리의 강자이며 초격차를 강조한 삼성전자는 왜 HBM반도체에서 이렇게 고전하는걸까요?

한미반도체와 삼성전자의 악연

모두 한미반도체에서 벌어진 일 때문이라는 설이 있습니다. 한미반도체와 삼성전자는 10년도 더 된 묵은 감정이 있습니다. 이 때문에 한미반도체는 SK하이닉스와 우선적으로 HBM반도체 개발을 진행했고 그 결과값이 지금의 삼성전자와 SK하이닉스의 차이점을 만들었다고도 봅니다. 한미반도체와 삼성전자간의 악연은 이야기가 기니 궁금하신 분은 저의 다른 글 참고하세요.

눈에 흙이 들어가도 삼성전자와는 거래하지 않겠다"

지금도 한미반도체는 HBM관련 장비를 SK하이닉스에 우선 납품하고 있다 라는 카더라가 있습니다. 실제로 한미반도체의 DART보고서를 보면 언제나 SK하이닉스가 삼성전자나 삼성전기보다 앞에 들어가 있는것을 볼 수 있죠.

이 악연이 이어진건지 SK하이닉스는 2017년부터 HBM필수 생산장비인 열압착 본딩 장비를 한미반도체와 공동 개발한 것과 다르게 삼성전자는 2019년에 HBM연구개발팀을 해체시켜버렸죠. 미친짓이었습니다. 이 모든게 한미반도체에서 나온 일입니다.

삼성전자 주가전망

삼성전자의 주가전망을 하자면 뭐 별개 있겠습니까? 여전히 재미 없는 주식이 될거고 여전히 지지부진하다가 깔짝 오르고 지지부진하다가 깔짝 오르는 주식이 될 전망입니다. HBM반도체 양산이 너무 늦어지고 있어요. HBM메모리 수요는 엔비디아, AMD 등의 기업들에게 몰려 있는데 수주를 못 받고 있으니 거참..

설사 나중에 HBM메모리를 납품한다 하더라도 이미 테마주는 한 번 지나갔고, SK하이닉스와 한미반도체에 가려져서 주가상승률이 그리 크지 않을 가능성이 높습니다. 삼성전자 직원들의 카더라 말로는 삼성전자가 초혁신과는 거리가 멀어졌고 임원들끼리의 알력다툼과 정치질 때문에 성장이 어렵다 라는 이야기도 나오고 있습니다.

국민주식 삼성전자는 어떻게 되는걸까요?

'일상다반사 > 돈이 중요해' 카테고리의 다른 글

| 드림텍 주가전망|목표주가|인도 공장 및 재무 분석 총 정리 (0) | 2024.06.07 |

|---|---|

| 덕산 네오룩스 주가 전망|삼성전자,애플 수주 계약 호재 전망 총 정리 (0) | 2024.06.07 |

| 비엠티 주가전망 및 이슈 정리, 사우디 호재? (0) | 2024.06.07 |

| 삼성전자 주가 전망 및 HBM반도체 개발과 주가 (2) | 2024.06.07 |

| 달 뒷면 샘플이 가져올 주식 이야기, 소련과 미국의 우주전쟁 (1) | 2024.06.05 |

| 대보마그네틱 주가전망 매각 재추진은 성공할까? (2) | 2024.06.04 |

| 산업부 동해 석유가스에 대한 경제적 가치 알아보기 (2) | 2024.06.04 |

| 한국가스공사 주가전망 석유 발견으로 인한 주가 급등 이후 주가는? (1) | 2024.06.03 |