대보마그네틱의 주가가 다시 출렁이고 있습니다. 24년 6월 3일자로 매각 재추진 이슈가 나왔기 때문입니다. 일전에 대보마그네틱의 주가는 9만원까지 치솟았었고 이 때 매각을 추진했지만 실패했었죠. 이번 매각은 이전 매각과는 어떻게 다르고 주가 전망은 어떨지 살펴보겠습니다.

대보마그네틱 매각

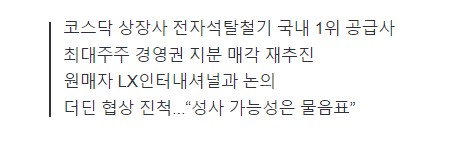

이데일리의 단독보도로 매각뉴스가 나왔는데, LX인터내셔널과 논의중이라고 하며 성사 가능성은 물음표라고 합니다. 실제로 매각이 성사되면 대보마그네틱 입장에서는 꽤 좋은 일인데, 현재 대보마그네틱 경영진은 개판 그 자체거든요. 매각 가능성을 염두에 두고 주가가 상승하는 듯 합니다.

✅ 뉴스에서는 왜 매각이 어렵다고 말하는 걸까요? 저는 매각 환경은 충분히 갖춰졌다고 생각합니다.

이전 매각과 최근 매각의 차이

대보마그네틱의 이전 매각설이 돌 때와 현재는 차이점이 있는데 바로 시가총액입니다. 이전 매각설이 터졌을 때의 대보마그네틱 시가총액은 약 8천억원 정도였습니다. 현재는 약 2천억원이죠.

이전 매각설 때 대보의 경영진은 약 4~5천억원의 지분가치를 인정받고 싶어했는데 매수자들이 헛소리 말라면서 때려쳤습니다. 그런데 지금 시가총액은 총 2천억이란말이죠?

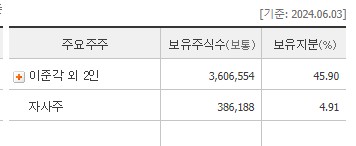

대보마그네틱의 지분구조를 보면 지배주주의 지분은 약 46%입니다. 시가총액으로만 따지면 약 1천억원에 대보마그네틱을 꿀꺽 할 수 있다는 겁니다. 그런데 문제는 지금 대보마그네틱 사정이 개똥이거든요? 영업이익도 개판이고 신사업도 개판이고 원래 하고 있던 사업도 개판입니다.

따라서 디스카운트를 할 여력은 충분히 있으며 대보마그네틱 경영진이 디스카운트만 받아준다면 매각은 충분히 성공적으로 이루어질 수 있습니다.

대보마그네틱이 매각을 해야 하는 이유

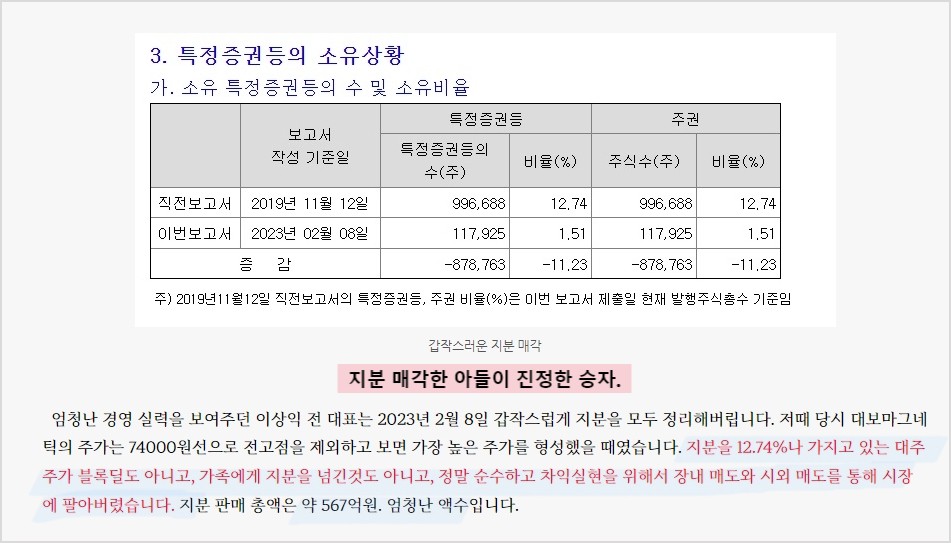

대보마그네틱이 매각을 해야 하는 이유는 경영진입니다. 현재 이준각 회장이 경영을 도맡아 하고 있기는 하지만 이준각 회장은 나이가 이제 곧 .. 음.. 떠나실지도 모르는 그런 분이고, 이준각 회장의 딸인 이환희는 아무것도 모르는 비전공자 철부지 딸입니다.

경영진이 이렇게 리더 역할을 못해주는 사이 아들인 이상익 전 대표는 빤스런을 쳐버리면서 이상익 전 대표가 하고 있던 수산화리튬 사업도 개판이 되버렸죠. 수산화리튬 사업은 대보마그네틱의 주가를 9만원으로 만들어 놓은 핵심 신사업이었습니다.

즉, 현재 대보마그네틱 상황은 리더의부재, 신사업의부재, 기존사업의 망조 3박자가 들어맞는 부분이라 매각이 절실한 상황입니다. 매각을 해서 신사업 살리고 기존 사업 살리고 기업이 살아야 되는 시점인거죠.

주가전망

만약 매각에 성공한다면 주가는 크게 오를 것으로 보입니다. 약 5만원 까지는 오르지 않을까요? LX인터내셔널은 광물사업을 하고 있으니 대보마그네틱의 수산화리튬사업이나 탈철기 사업과 시너지효과를 낼 수 있습니다. 현재 주가에서 더 떨어질 것도 없는 대보마그네틱이기에 매각 후 주가 상승이 절실해보입니다.

대보마그네틱이 옛날의 영광을 찾기를.

'일상다반사 > 돈이 중요해' 카테고리의 다른 글

| 비엠티 주가전망 및 이슈 정리, 사우디 호재? (0) | 2024.06.07 |

|---|---|

| 삼성전자 주가 전망 및 HBM반도체 개발과 주가 (2) | 2024.06.07 |

| 삼성전자 엔비디아 납품 실패 이후 주가전망은? (0) | 2024.06.05 |

| 달 뒷면 샘플이 가져올 주식 이야기, 소련과 미국의 우주전쟁 (1) | 2024.06.05 |

| 산업부 동해 석유가스에 대한 경제적 가치 알아보기 (2) | 2024.06.04 |

| 한국가스공사 주가전망 석유 발견으로 인한 주가 급등 이후 주가는? (1) | 2024.06.03 |

| 미국 SMR 관련주 TOP3개 정리 주식 블로거가 말해줍니다. (1) | 2024.06.03 |

| 두산에너빌리티 주가전망 및 기업분석 앞으로 좋아진다 (0) | 2024.06.03 |