벨로프(VALOFE)는 2007년에 설립된 게임 개발 및 퍼블리싱 기업으로, PC 온라인 및 모바일 게임의 퍼블리싱과 리퍼블리싱을 주요 사업으로 하고 있습니다. 2022년 10월 코스닥에 상장되었으며, 게임 IP를 저비용으로 확보해 글로벌 퍼블리싱을 통해 수익을 창출하고 있습니다. 주요 게임으로는 '소울워커', '라스트 오리진', '크리티카: 제로' 등이 있으며, 일본 게임사 GOP를 인수해 일본 시장 진출을 강화하고 있습니다. 2024년 1분기 연결 매출액은 87.3억 원(YoY +6.7%)을 기록했습니다.

🔽🔽🔽

💣 제가 말하고자 하는 내용은 아래 다 있습니다. ✅ 바로 알아보세요

*투자권유글이 아님. 모든 투자 책임은 본인에게 있음.

벨로프 관련주

| 💣 벨로프 관련주들 정리 |

벨로프는 다양한 게임을 퍼블리싱하며 여러 게임사와 경쟁 및 협력 관계를 유지하고 있습니다. 주요 관련주는 다음과 같습니다:

- 넥슨: 넥슨은 벨로프와 유사한 비즈니스 모델을 갖고 있는 대형 게임사로, 다양한 게임 IP를 보유하고 있으며 벨로프의 리퍼블리싱 전략과 직접 경쟁하고 있습니다.

- 넷마블: 넷마블은 모바일 게임에서 강세를 보이며, 벨로프와 마찬가지로 글로벌 시장을 타깃으로 하는 퍼블리싱 사업을 전개하고 있습니다.

- 펄어비스: 펄어비스는 '검은사막' 등 인기 게임을 보유한 개발사로, 벨로프와의 전략적 제휴를 통해 특정 게임의 글로벌 퍼블리싱을 진행하고 있습니다.

💣 솔직히 제가 말씀드리고 싶은건 엔비디아가 아직 안 끝났다는 것..?

최근 이슈

벨로프는 최근 몇 가지 중요한 이슈가 있었습니다. 첫째, '크리티카: 제로'의 성공적인 출시로 인해 매출이 증가했으나, 글로벌 마케팅 및 블록체인 기반 게임 개발 비용 증가로 영업이익은 소폭 감소했습니다. 둘째, 2024년 1월에 런칭한 '크리티카: 제로'와 2024년 2월에 이관을 완료한 '소울워커'의 서비스를 통해 지속적인 매출 성장을 기대하고 있습니다. 마지막으로, 일본 게임사 GOP의 인수로 일본 시장에서의 매출이 크게 증가했습니다.

벨로프 분석

벨로프는 리퍼블리싱 사업에서 강력한 경쟁력을 가지고 있으며, 다양한 게임 IP를 확보하여 글로벌 시장에서 성과를 내고 있습니다. 기술적 분석에서는 최근 주가가 약세를 보였으나, 장기적인 성장 가능성은 여전히 높습니다. 기본적 분석에서는 꾸준한 매출 성장과 비용 효율화 노력이 돋보이며, 미래 주가 전망은 긍정적으로 평가됩니다.

- 기술적 분석: 최근 주가 하락에도 불구하고 장기적으로 성장 가능성 있음

- 기본적 분석: 매출 성장과 비용 효율화가 돋보임

- 미래 주가 전망: 긍정적으로 평가

벨로프 재무 상황

💣 공식 사이트 IR자료에 가시면 해당 기업이 올려둔 주주총회 자료가 있습니다. 공식사이트는 아래 참고하세요.

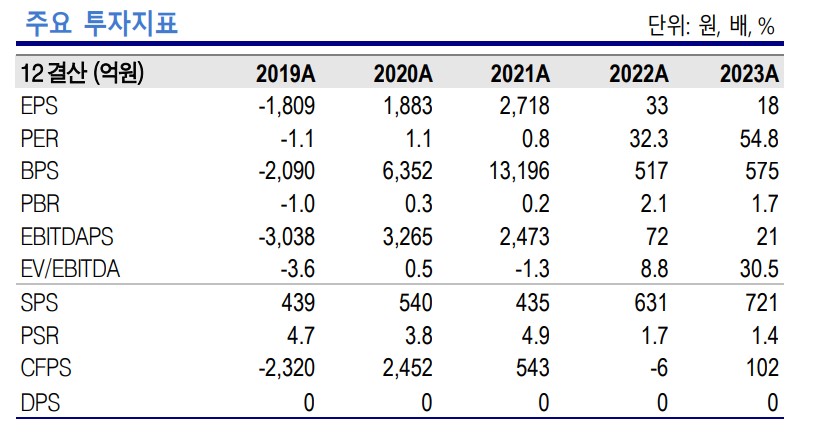

벨로프의 재무 상황은 안정적입니다. 매출액과 영업이익은 꾸준히 증가하고 있으며, 부채비율은 50.1%로 비교적 양호한 편입니다. 아래 표는 벨로프의 주요 재무 데이터를 요약한 것입니다.

| 단위(원) | 2021년 | 2022년 | 2023년 | 2024년 1분기 |

| 매출액 | 200억 | 300억 | 360억 | 87.3억 |

| 영업이익 | 20억 | 30억 | 0억 | 8.7억 |

| 부채비율 | 41.8% | 27.5% | 50.1% | 50.1% |

| PER | 0.8 | 32.3 | 54.8 | 54.8 |

벨로프 주가 전망

엘리엇 파동을 이용한 주가 전망에 따르면, 벨로프는 현재 하락세를 보이고 있으나, 장기적으로는 상승세로 전환할 가능성이 높습니다. 신한금융투자, 삼성증권, KB증권 등의 리포트를 참고하면, 벨로프의 주가는 현재 저평가되어 있어 매수 기회가 될 수 있습니다.

벨로프 목표주가

증권사들의 목표주가는 다음과 같습니다:

- 신한금융투자: 1,200원

- 삼성증권: 1,300원

- KB증권: 1,150원

- 미래에셋증권: 1,250원

- NH투자증권: 1,100원

평균 목표주가는 약 1,200원입니다. 현재 주가에 비교하면 뭐!! 많이 오르겄쬬!?

마무리하며

벨로프는 리퍼블리싱 사업을 통해 글로벌 시장에서 강력한 경쟁력을 확보하고 있으며, 다양한 게임 IP를 통해 지속적인 성장을 기대할 수 있습니다. 최근의 매출 증가는 긍정적인 신호이며, 재무 상황도 안정적입니다. 주가 전망 또한 장기적으로는 상승세를 보일 것으로 예상됩니다.

'일상다반사 > 돈이 중요해' 카테고리의 다른 글

| SK이노베이션 주가 전망|주가 분석| 배터리 사업 전망 총 정리 (0) | 2024.06.07 |

|---|---|

| 씨티케이 주가전망|미국 OTC 및 친환경 소재 호재 분석 (0) | 2024.06.07 |

| 삼양식품 주가 전망| 밀양공장 완공 후 생산량 총 정리 (0) | 2024.06.07 |

| 유니드 주가전망|CCS관련주 대장주 분석 총 정리해봄!💣 (1) | 2024.06.07 |

| 드림텍 주가전망|목표주가|인도 공장 및 재무 분석 총 정리 (0) | 2024.06.07 |

| 덕산 네오룩스 주가 전망|삼성전자,애플 수주 계약 호재 전망 총 정리 (0) | 2024.06.07 |

| 비엠티 주가전망 및 이슈 정리, 사우디 호재? (0) | 2024.06.07 |

| 삼성전자 주가 전망 및 HBM반도체 개발과 주가 (2) | 2024.06.07 |